Artikel von Nicole Foss

Zuerst veröffentlicht in englisch am 11.09.2015 auf TheAutomaticEarth.com unter dem Titel „Gold – Follow the Yellow Brick Road?”

Vor dem Hintergrund des sich rasch ausbreitenden Vertrauensverlusts und der konsequenten Umstellung auf Deflation mit fallenden Preisen auf ganzer Front als Folge ist es angebracht, unsere Position bei Gold zu überprüfen. Das gelbe Metall wird oft als Allheilmittel angesehen — der sichere Hafen als Schutz vor allen Arten von möglichen finanziellen Störungen. Es ist seit langem unsere Position bei The Automatic Earth, dass dies eine viel zu vereinfachte Sichtweise ist. Wir leben in einer komplexen Welt, für die es keine einfachen, eindimensionalen Lösungen gibt. Es ist wichtig, zwischen den Märkten für Papiergold und physischem Gold zu unterscheiden und um die Risiken des Goldbesitzes zu verstehen um damit umgehen zu können. Wie wir schon damals, 2009, schrieben:

Zum einen haben die Goldbugs recht, dass physisches Gold echtes Geld ist (im Gegensatz zu Papiergold, das nur ein weiteres Schneeball-System ist). Es hat seinen Wert für Tausende Jahre erhalten und wird dies auch weiterhin langfristig tun. Doch das bedeutet nicht, dass der Goldpreis nicht fallen könnte oder dass jetzt der Goldkauf der rechte Weg für alle sei, um ihr Kapital zu erhalten… Die Lebensumstände der Menschen sind unterschiedlich, und diese Umstände bestimmen ihre Handlungsfreiheit, sowohl jetzt als auch in der Zukunft.

Blasendynamik

Unserer Ansicht nach ist (Papier-) Gold in einer Blase, die im Jahre 2011 ihren Höhepunkt erreicht hat, zusammen mit dem Rest des Rohstoffkomplexes. Es wurde der gleichen Dynamik wie andere Rohstoffe ausgesetzt, die kollektiv den Kontakt zu ihren eigenen Fundamentaldaten verloren haben, je mehr sie überfinanzialisiert wurden. Finanzialisierung treibt die Dynamiken in eine virtuelle Welt und setzt sie gleichzeitig pervertierten Anreizen aus. Die Folge sind erhebliche Kursbewegungen, die im besten Fall eine dünne Verbindung zu tatsächlicher Nachfrage und Angebot haben.

Die Spitzen im Rohstoffmarkt sind angstgetrieben, in der Regel durch die Angst vor Knappheit. Dies bewirkt, dass die Marktteilnehmer immer stärkere Nachfrage und knapperes Angebot erwarten, bis zu dem Punkt, wo der Preis weit voraus getrieben wird, als was die Fundamentaldaten rechtfertigen würden. Darüber hinaus wird in Blasenzeiten die Jagd hinter dem Momentum ein wichtiger Faktor, bei welcher die Spekulanten annehmen, dass die Preise weiterhin steigen werden. Sobald ständig steigende Preise zur vorherrschenden Lehrmeinung wurden, spielt es keine Rolle mehr, was man für einen Kauf zu zahlen hat, wegen der falschen Annahme, dass jemand anderes immer mehr dafür zu zahlen bereit sein wird. Dies gilt für eine Weile, bis es abrupt nicht mehr gilt — wenn der größte Narr gefunden wurde. An dieser Stelle ist eine scharfe Umkehr an der Reihe.

Unsere Sicht der Marktdynamik als Schwankungen der positiven Rückkopplung in einer fraktalen Struktur ist der menschlichen Psychologie geschuldet. Es gibt keine effizienten Märkte, keine rationale Nutzenmaximierung, kein Gleichgewicht, keine negative Rückkopplung, kein vollständige Konkurrenz und keinen perfekten Informationen — kurz gesagt hat das Mainstream-Modell über das Funktionieren der Märkte keine Ähnlichkeit mit der Realität. Die Preise spiegeln nicht die Grundlagen sondern den kollektiven Zustand des Vertrauens der Marktteilnehmer wider, unter Beteiligung an unterbewussten Herdenverhalten.

Wir stimmen George Soros zu, dass Märkte reflexiv sind:

Soros wies die vorherrschende Idee zurück, dass „Marktpreise… passive Reflexionen der Fundamentaldaten” seien, ein Dogma welches er als Marktfundamentalismus abgelehnt hat, oder dass es stabilisierende Kräfte gäbe, die die Preise automatisch zurück zum Gleichgewicht führen würden. Stattdessen hat Soros eine Theorie der „Reflexivität” hervorgebracht, in welcher Fundamentaldaten die Wahrnehmung und Preise prägen, aber auch die Preise und die Wahrnehmungen die Fundamentaldaten formen. Statt einer linearen Einweg-Beziehung, in welcher Kausalität aus Fundamentaldaten hin zu zu Preisen und Wahrnehmungen fließt, entwickelte Soros die Theorie einer Schleife, in welcher Preise, Fundamentaldaten und Wahrnehmungen wirken alle auf einander wirken. „Ich behaupte, dass die Finanzmärkte immer falsch liegen, in dem Sinne, dass sie mit einer vorherrschenden Neigung operieren, aber daß die Neigung sich selbst validieren kann, da sie nicht nur die Marktpreise beeinflusst, sondern auch die Fundamentaldaten, welche die Marktpreise eigentlich reflektieren sollten”.

Später schreibt er unverblümt: „[Die Hypothese effizienter Märkte und Theorie der rationalen Erwartungen] behauptet, dass die Märkte immer recht haben; mein Vorschlag ist, dass die Märkte fast immer falsch liegen, aber oft können sie sich validieren”. Ab einem bestimmten Punkt werden selbstverstärkende Rückkopplungsschleifen unhaltbar. Aber in der Zwischenzeit bewirkt positive Rückkopplung das immer weitere Aufblähen der Blasen, weiter als man von Anfang an vorausgesehen haben könnte. „In der Regel erfährt ein sich selbst verstärkender Prozess geordnete Korrekturen in den frühen Stadien, und wenn er diese überlebt, neigt die Neigung dazu, verstärkt zu werden und kann weniger leicht abgeschüttelt werden. Wenn der Prozess fortgeschritten ist, werden Korrekturen seltener und die Gefahr eine kulminierenden Umkehr wächst …”

…Entscheidend für den erfolgreichen Spekulanten ist, auf Blasen nicht durch Leerverkäufe zu reagieren und darauf zu warten daß stabilisierende Kräfte den Markt schnell wieder auf gewisse fundamentale Werte zwingen, sondern sie früh zu identifizieren und auf der Welle zu reiten, in der Hoffnung, heraus zu kommen, bevor das ganze Gebäude schließlich zusammenstürzt. Menschen (andere Investoren, Erzählungen) zu lesen ist ebenso wichtig — wenn nicht wichtiger — als das Verständnis der Fundamentaldaten eines Vermögenswerts selbst. Identifizieren der nächsten „brandneuen Sache” früher als der Rest der Menge und an Bord zu kommen, und dann bereit zu sein, vor der Sintflut zu liquidieren, ist das Herzstück des Erfolgs der Spekulanten…

…In Anwendung von Soros Verständnis einer Blase als Prozess und nicht nur eines überschäumenden Endzustands ist Gold bereits seit einiger Zeit eine Blase, wo eine immer größere Gruppe von Investoren aufspringen, was die Preise höher treibt.

Das ist natürlich eine perfekte Beschreibung der Schneeball-Dynamik, mit welcher Blasen entstehen, wo die Gewinner diejenigen sind, die frühen hinein und früh heraus kommen und alle anderen mit einem leeren Beutel dastehen lassen. Dies ist ein ständiges Thema bei The Automated Earth. Blasen sind vielmehr ein Prozess, gemeinsam die Verpflichtung zu einer Ansicht zu entwickeln, welche sich von einer schlicht selbstverstärkenden über eine fest verwurzelte hin zu einer öffentlich unbestreitbaren — sofern man nicht als geisteskrank entlassen werden will ‑verwandelt. Leider werden Querdenker typischerweise gerade zu der Zeit als verrückt angesehen, an der ihre Perspektive am wichtigsten ist.

Neben dem Grundmodell stimmen wir auch Soros Meinung von 2010 zu, dass Gold die „ultimative Blase” bildet:

Soros: In dieser Welt ist Gold die ultimative Blase, denn abgesehen von den Kosten es tatsächlich aus dem Boden zu graben hat es fast keine wirklichen anderen Fundamentaldaten als seinen Preis an sich. Investoren haben es gekauft, gerade weil der Preis ist gestiegen ist und voraussichtlich weiter steigen wird. Steigende Preise haben ihren eigenen Bedarf erzeugt. Es ist die ultimativ reflexive Investition.

Im August 2011 hatte Gold das Blow-off-Euphorie Stadium erreicht, allen wetteten schon auf weitere Preissteigerungen und deshalb war niemand übrig, die weiteren erforderlichen Wetteinsätze zu plazieren, um den Preis höher zu treiben. Aus unserer Sicht hat dies einen hohen Gipfel dargestellt:

August 2011: Von allen Rohstoffblasen ist es das Ende des explosiven Anstiegs von Gold, welches die größte Zahl von Menschen überraschen wird. Nur sehr wenige erwarten, daß es der Führung durch Silber folgt, aber das ist genau das, was wir erwarten. Gold wurde zunehmend immer als der ultimative Zufluchtsort betrachtet. Die Gewißheit war so groß, dass die Preise um Hunderte von Dollar pro Unze in einer Blow-off-Spitze über einen Zeitraum von nur zwei Monate stiegen. Die derzeit ablaufende spekulative Umkehr sollte schnell und verheerend für die wahren Gläubigen in die Fähigkeit des Goldes sein, dass es der Schwerkraft ewig zu trotzen imstande ist.

Sentiment ist der entscheidende Kontraindikator:

Letztlich muss man erkennen, dass die Metalle weder durch Inflation noch durch Deflation angetrieben sind. Wir haben deutliche Zeiten in unserer Geschichte, wo sie sich genau gegenteilig benommen haben zu dem, was jedes der prominenten Lager erwartet hätte. Gibt es daher vielleicht einen weiteren Antrieb der Metalle, auf den man sich jederzeit verlassen kann? Meine Antwort auf diese Frage ist, dass es die Marktstimmung ist, auf die man sich jederzeit verlassen kann, um die richtige Richtung für die Edelmetalle anzuzeigen… Man muss zuvor den betreffenden Markt analysieren, unabhängig davon, was andere Märkte tun oder nicht tun. Der Hauptgrund ist, weil die Stimmung jeden Markt antreibt, und es variiert je nach Markt.

Das Verhalten der Zentralbanken ist sehr bezeichnend für Wendepunkte, da ihre Handlungen Spätindikatoren für anhaltende Trends sind, wie wir zuvor darauf hingewiesen haben:

The Automatic Earth, August 2011: Die Zentralbanken kaufen Gold, was einige als einen großen Vertrauensbeweis ansehen, und sie daher bullisch für den Goldpreis sind. Allerdings ist es lehrreich, sich das bisherige Verhalten der Zentralbanken in Bezug auf die Goldpreise anzusehen. Als Gold vor elf Jahren nach einem langen und sich hinziehenden Abstieg an seinem Tiefpunkt war, verkauften die Zentralbanken — in einer Atmosphäre, wo Gold als ein bloßes industrielles Metall von geringem Interesse oder sogar als „barbarische Relikt” angesehen wurde.

Verkäufe von Zentralbanken, die immer eine der letzten Parteien sind, die auf die Entwicklung von Lehrmeinung reagieren, war eigentlich ein sehr starker Kontraindikator, dass Gold eine Bodenbildung vollzog. Sie würden es nicht verkauft haben, wenn sie einen großen Preisanstieg erwartet hätten, aber die Zentralbanken sind eher reaktiv als proaktiv und leiden oft unter erheblicher Trägheit. Als Folge neigen sie dazu, von den Ereignissen überholt werden. Sie als allmächtige Direktoren anzusehen und entsprechend zu handeln ist daher sehr gefährlich.

Jetzt sehen wir das gegenteilige Szenario. Nach elf Jahren eines zunehmend steileren Preisanstiegs kaufen Zentralbanken schließlich wieder, und sie tun dies in einer Zeit in der die vorherrschende Lehrmeinung ist, dass Gold weiterhin nach den Sternen greift. Wieder einmal erzeugen die Zentralbanken einen starken Kontraindikator, diesmal in umgekehrter Richtung. Auch wenn Kommentatoren meinen, dass die Zentralbanken ihr Gold halten werden, auch wenn sie einen dringenden Bedarf an Bargeld entwickeln, ist das doch höchst unwahrscheinlich. In einem deflationären Umfeld ist es Geld, das knapp ist, und Geld, dass alle — auch Zentralbanker — verfolgen werden.

In der Tat scheint ein dringender Bedarf an Bargeld den Verkäufen vorwegzulaufen, und das Grundprinzip wird in relativ naher Zukunft viel stärker werden:

Gold sitzt nun auf einem 5‑Jahres-Tief, nachdem China am Montag in den ersten Minuten des Handels 5 Tonnen Gold in die Shanghai Märkte abgestoßen hat, mit einer langsamen, aber stetigen Verkaufswelle während der ganzen Woche. IVN hat über Chinas Finanzkrise seit Februar berichtet, und das war kein völlig unerwarteter Wechsel hin zu Liquidität.

Die Psychologie hat sich wieder einmal bewegt. Statt eines barbarischen Relikt wird Gold nun als nutzlos und Liebhaberei bezeichnet:

Gold sollte eine Oase mitten in harten Zeiten und weichem Geld sein. Warum also hat jetzt, wo Griechenland in Verzug geraten, der Euro gegenüber dem Dollar verloren und der chinesische Aktienmarkt gestolpert ist, Gold unbewegt dagesessen wie ein Kieselstein? Bei einem Kurs in dieser Woche von unter $ 1.150 pro Unze ist das gelbe Metall mehr als 39% gefallen, seit es bei fast 1.900 $ im August 2011 kulminierte. Seit Juni 2014 haben die Anleger $ 3 Milliarden aus Fonds herausgezogen, die in Edelmetalle investieren, schätzt Morningstar, das Finanz- Marktforschungsunternehmen; das Gesamtvermögen bei Edelmetall-Fonds ist um 20% in 12 Monaten geschrumpft. „Viele Investoren seien desillusioniert bei Gold”, sagt Suki Cooper, Leiter der Metallforschung bei Barclays in New York. „Die Sicherer-Hafen-Nachfrage war nicht stark genug, um die Preise anzuheben, gerade noch stark genug, um sie vom Abstürzen abzuhalten.”

Viele Menschen haben wohl Gold aus den falschen Gründen gekauft: wegen seiner glänzenden durchschnittlichen 18,7% jährliche Rendite zwischen 2002 und 2011, anscheinend magischen inflationsbekämpfenden Eigenschaften, wegen seiner Leuchtkraft in den dunkelsten Tagen. Aber langfristige Renditen von Gold sind stumm, es ist kein Allheilmittel für die Inflation, und es mag als Reaktion auf unerwartete Krisen helfen, aber nicht bei seit langem schwelenden Problemen wie der griechischen Situation.

Es ist keine Inflation die uns erwartet, und somit ist derzeit keine Inflationsabsicherung erforderlich:

Die Inflation unterschreitet weiterhin die Ziele der Fed trotz extrem niedriger Zinsen und Jahren an der massiven Anleihekäufen. In der Tat senkt der jüngste Einbruch im Rohstoffkomplex nur die Inflation und die Inflationserwartungen. Alles von Kaffee, Zucker, Bohnen, bis hin zu Rohöl geht südwärts. Industriemetalle wie Kupfer und Aluminium haben ihren Sturz in den letzten Tagen wiederholt, während das zarte globale Wirtschaftswachstum der Nachfrage schadet und das Überangebot sich vertieft. All das schafft ein anti-inflationäres Umfeld, das die Luft aus dem Goldmarkt aussaugt.

Viel dunklere Tage kommen, jetzt wo wir uns in hoch deflationären Zeit bewegen, angetrieben durch eine unvermeidliche Kreditimplosion. Ein solches Ereignis wird relativ schnell erfolgen, wie immer in der Vergangenheit, da die Kreditexpansion virtuellen Reichtum in Form von reichlich „Finanzanlagen” mit wenig oder keiner Verbindung zu irgendeiner Form von zugrunde liegendem Sachanlagen-Vermögen schafft:

Laurens Swinkels, ein leitender Forscher an der Norges Bank Investment Management in Oslo, rechnet damit, dass der Gesamtmarktwert der weltweiten finanziellen Vermögenswerte Ende 2014 etwa $102,7 Billionen war. Der World Gold Council schätzt, dass die weltweite Gesamtmenge des für Investitionen gehaltenen Goldes Ende 2014 etwa $1,4 Billionen war. Also wenn Sie den gleichen Anteil halten würden wie alle Investoren der Welt insgesamt, würden sie 1,3% Ihres Investitionsportfolio Gold zuweisen.

Natürlich gibt es viele Formen von wahre Sachwerten neben Gold, aber auch wenn man alle Formen von Sicherheiten einschließen würde, bleibt eine extreme Unterdeckungskrise, oder einer extremen Menge überschüssiger Ansprüche auf die zugrunde liegenden wahren Werte. Das was keine Substanz hat, wird sich sehr schnell wieder in Rauch auflösen, was es ursprünglich auch ist:

In den Tagen eines Goldstandards — oder genauer — eines Goldtauschstandards, war der Zusammenbruch exzessiver Bankkredite immer plötzlich und bösartig im Verhältnis zur vorherigen Expansion. Da Kredit von den Banken aus der Luft geschöpft wurde, ohne zugrunde liegende Reserven an Gold um sie zu decken, wurden die unweigerlich absackenden Preise mit Bankenpleiten assoziiert, und Zentralbanken wurden eingerichtet um die Geschäftsbanken von dieser brutalen Realität zu isolieren. Überdehnte Banken zu retten erfordert immer die künstliche Absenkung der Zinssätze und der Ausweitung der Geldmenge, um die Kaufkraft der Währung davon abzuhalten, gegen sinkende Rohstoffpreise anzusteigen. Gold bleibt daher ein Wertaufbewahrungsmittel für Sparer, da es nicht auf diese Weise von einer Zentralbank abgewertet werden kann.

Es nicht ist jedoch nicht immer möglich, überdehnte Banken zu retten. Es hängt davon ab, inwieweit sie überdehnt sind und die Existenz — oder deren Fehlen — eines Kreditgeber letzter Instanz mit einer ausreichend tiefen Taschen. 2008 war ein extrem teure Versuch, eine unlösbare finanzielle Zwangslage zu verschleiern und gleichzeitig es noch schlimmer zu machen durch die Stützung des Kreditschneeballsystems — eine Verdoppelung des zu verlierenden Wetteinsatzes. Während des Platzens besonders großer Finanzblasen ist der Systemzusammenbruch wahrscheinlich ausreichend extrem genug, um für viele Jahre Versuche zu behindern, die Geldmenge zu expandieren, was bedeutet, dass weder das Bankensystem noch der Wert der Finanzanlagen gerettet werden kann. Deflation und wirtschaftliche Depression verstärken sich gegenseitig, und dies wird die dominante Dynamik für einen längeren Zeitraum sein. Gold und andere Formen von Sachanlagen werden in dieser Zeit Wertaufbewahrungsmittel sein.

Papier-Gold kontra physisches Gold

Gold hat seine Schritte noch nicht in einem Ausmaß nachvollzogen, dass es eine vollständige Korrektur des vorhergehenden Anstiegs anzeigen würde. In Papierbegriffen muss es viel weiter fallen, zumal die Welt sich weiter in der Deflationsspirale bewegt, die gerade erst begonnen hat. Gold ist bereits auf seine Produktionskosten gefallen, und fast die Hälfte der Primärproduzenten machen Verluste beim aktuellen Preis, aber in einer Deflationsspirale können wir eine deutliche Unterschwingung in einem Wettlauf zu den Kosten des Produzenten mit niedrigsten Kosten erwarten. Die Schlussfolgerung ist, dass die Preise viele Hunderte von Dollar pro Unze mehr fallen können, und das ist genau was wir erwarten.

Wie wir schon 2011 sagten:

Erwarten Sie, alles über das enorme Schneeballsystem im Papiergold zu hören, und eine Menge mehr über vergoldetes Wolfram. Dabei spielt es keine Rolle, ob dass Gerücht wahr ist oder nicht. Was zählt, ist, ob die Menschen es glauben oder nicht, und wie es eine Spirale der Angst füttern könnte, wenn die Preise fallen… Typischerweise wird eine Spekulationsblase gefolgt von einer Umkehrung der Spekulation wodurch die Preise fallen, und dann werden durch sinkende Nachfrage die Preise weiter untergraben. Während die Blase abgewickelt wird, beginnen die Menschen, auf einem anderen fahrenden Zug in die entgegengesetzte Richtung zu springen, wie immer dem Momentum folgend. Die Notwendigkeit, Zugang zu Geld zu erlangen durch den Verkauf von was auch immer verkauft werden kann (und nicht, was man gerne verkaufen würde), und der laufende Zusammenbruch der effektiven Geldmenge da Kredit gnadenlos knapp wird, wird auch zu dem sich entwickelnden Teufelskreis beitragen.

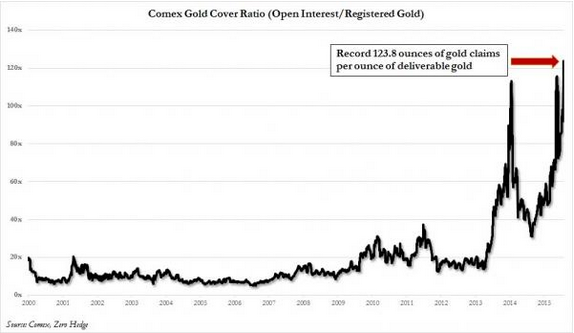

Dies ist das Szenario, das jetzt entfaltet, insbesondere in Bezug auf die Realisierung überschüssiger Ansprüche auf die zugrunde liegenden realen Werte im Goldmarkt. Das Papiergold-Schneeballsystem ist extrem, mit wesentlich mehr Papiergold-Ansprüchen als tatsächlich Gold existiert, und der Hebel hat in der letzten Zeit stark zugenommen, vor allem im letzten Monat:

Dies bedeutet, dass das, was schon mit mehr als 200 Unzen Papiergold Ansprüchen pro lieferbarer Unze Gold ein Rekordverdünnungsfaktor war, noch weiter angestiegen ist, und in Hinblick auf den heutigen [9. September] Einbruch von 8% gibt es jetzt eine beispiellose 228 Unzen Papieransprüche für jede Unze lieferbaren „registrierten” Goldes.

In der Tat könnte dies eine signifikante Unterschätzung des echten Schall-und-Rauch-Problems darstellen:

Die numerischen Daten, aus welchen die schmucken Grafiken und und trockenen Detailldaten-Präsentationen erstellt werden, stammen von den Banken die man als „systemrelevant” betrachtet. Ich sagte schon seit einiger Zeit, dass, WENN die Bullion-Banken, welche die Comex und die LBMA kontrollieren, ehrliche Daten für die COMEX und LBMA einreichen würden, dann wäre es das einzige Geschäftsfeld, in dem sie die Wahrheit nicht verschleiern und betrügerische Zahlen melden würden. Wie wahrscheinlich ist das? …

…Die offensichtliche Schlussfolgerung ist, dass die Versorgungsdefizite in Gold und Silber behoben werden durch die Verpfändung von Gold- und Silberbarren von zugewiesenen Konten, die von Bullion-Banken gehalten werden, einschließlich der im Auftrag von Gold-/Silber-ETFs wie GLD und SLV geführten Konten. Darum haben ABN Amro und Rabobank aufgehört, den Investoren in physisches Gold zu gestatten, sich das Gold ausliefern zu lassen in das sie investiert zu haben glaubten — das Gold war nicht da, um geliefert zu werden. Dies geschah auch im Jahr 2013.

Wo nur pures Papier ohne etwas dahinter ist, da gibt es ein erhebliches Potenzial für große Kursbewegungen unabhängig von physischem Angebot und Nachfrage:

Für Anleger hat der gegenwärtige Markt für Gold, Silber und andere Edelmetalle jede wirkliche Verbindung zu den regulären Kräften von Angebot und Nachfrage verloren. Die Ausgabe von Papiergold und ‑silber hat eine Trennung von den Marktkräften erlaubt. Es hat die wahren Geldwerte von den Mengen an tatsächlich existierenden Edelmetallen gelöst. Dies hat in beträchtlichem Ausmaß die vermeintliche Versorgung aufgeblasen und so einen Abwärtsdruck auf die Preise bewirkt.

Die Wahrheit ist, dass es weit weniger physisches Gold und Silber gibt als Angebot gleichwertiger Papiere. Diese Situation ist möglich, da es viele Spieler und Spekulanten im Markt gibt, die eigentlich ihre Bestände gar nicht in Besitz nehmen wollen. Stattdessen haben sie Zettel, die den Eindruck des Eigentums machen. Solange nur eine kleine und überschaubare Teilnehmerzahl an den Terminmärkten für Gold und Silber tatsächlich Lieferung ihrer Investitionen verlangen, können sich die Spotpreise unabhängig von den realen Fundamentaldaten bewegen.

Es gibt beträchtliche Diskussionen darüber, ob dies aktive Manipulation ist. Einige würden argumentieren, (in einer analogen Rohstoffsituation), dass die Dynamik in überfinanzialisierten Märkte die Eigenschaft entwickelt, Kurse zu bewegen, ohne notwendigerweise bösartige Motive oder vorherbestimmte Ergebnisse im Sinn zu haben:

Die gewaltige Rückgang der Ölpreise wurde verursacht durch Händler, die den Preis für Rohöl im Futures-Markt durch Momentum-Trading basierend auf unrealistischen Annahmen über das Nachfragewachstum hochgeboten haben. Als der Preis Kurs in die entgegengesetzte Richtung aufnahm, konnten Händler keine Gebote auf ihre Positionen bekommen, und der gesamte Markt ging drastisch Netto-Short, bot den Rohstoffpreis nach unten… Wir können daraus ersehen, dass der Futures-Markt ohne die geringste böse Absicht Rohstoffpreise stark in einer Weise beeinflussen kann, die nichts mit Angebot und Nachfrage zu tun haben.

Andere meinen, dass Bewegungen auf dem Papiermarkt vorsätzliche Manipulationen darstellen:

Eine enorme Menge an Papiergold Verträgen wurden während einer der langsamsten Handelsperioden in das elektronischen Handelssystem der COMEX, Globex, geworfen, durchgehend während der ganzen Handelswoche (19. Juli). Ein Bona-fide-Anbieter, der eine große Position zu bestmöglichen Ausführungs-Preisen zu verkaufen beabsichtigt hätte, würde nie eine Position auf diese Weise entsorgen. Die einzige Erklärung ist, dass jemand den Goldpreis drücken wollte und Wert darauf legte, dies durchzusetzen. Dies ist im Goldmarkt ein wiederkehrendes Ereignis während der Laufzeit des Gold-Bullenmarktes. Allerdings hat die Frequenz dieses Handelsmuster seit 2011 deutlich zugenommen… Es gibt eine definitive Korrelation zwischen dem großen Spitzen in Gold-OTC-Derivaten und dem Abwärtsdruck auf den Goldpreis.

Den Papiergoldmarkt durch weiteres Aufblaehen des Schneeballsystems auszuspielen kann erhebliche Sicherheitsvorteile generieren, selbst wenn es das Ausmass der Hebelwirkung und damit der Unterdeckung erhöht:

Die Edelmetallpreise werden im Futures-Markt bestimmt, in welchem Papier-Verträge — die Barren repräsentieren — in bar beglichen werden, und nicht in Märkten, in denen die tatsächlichen Metalle gekauft und verkauft werden. Da die Comex vorwiegend ein Barausgleich-Markt ist, gibt es wenig Risiko an ungedeckten Verträgen (ein nicht gedeckter Vertrag ist ein Versprechen, Gold zu liefern, das der Verkäufer des Vertrags nicht besitzt). Das bedeutet, dass es leicht ist, das Angebot an Gold im Futures-Markt zu vergrößern, wo der Preis bestimmt wird indem man einfach ungedeckte (nackte) Verträge druckt. Der Verkauf von nackten Shorts ist ein Weg zur künstlichen Erhöhung des Angebots an Goldbarren im Futures-Markt, wo der Preis ermittelt wird. Das Angebot an Papier-Verträgen die Gold repräsentieren steigt, aber nicht das Angebot an physischen Goldbarren.

Wie wir bei einer Reihe von Gelegenheiten dokumentiert haben, werden die Goldbarren-Preise systematisch durch das plötzliche Erscheinen und den Verkauf nicht gedeckter Futures-Verträge während der Tages- und Nachtzeiten mit geringem Handelsvolumen nach unten gedrückt, die große Mengen an Goldbarren darstellen. In einem Zeitraum von wenigen Minuten oder weniger werden große Mengen an Gold- und Silber-Shorts in den COMEX Markt geworfen, was das Angebots an Papieransprüchen auf Barren dramatisch erhöht. Würden Käufer dieser Shorts auf Lieferung bestehen, würde die Comex scheitern. Comex Barren-Futures dienen der Spekulationen und Hedge-Fonds zur Verwaltung der Risiko- und Renditeeigenschaften von Metriken wie der Sharpe Ratio. Die Hedge-Fonds sind wegen der Indizierung von Gold- und Silberpreisen betroffen, nicht wegen der Rendite-Performance ihrer Barren-Verträge.

Ein rationaler Spekulant mit einer starken Nachfrage nach Goldbarren und eingeschränktem Angebot würde nicht den Markt shorten. Darüber würde kein rationaler Händler, der eine große Gold-Position abwickeln wollte, die gesamte Position auf einmal auf dem Markt werfen. Wie erklären sich dann die massiven nackten Shorts, die zu Zeiten mit geringem Handelsvolumen auf den Markt geworfen werden? Die Bullion-Banken sind die wichtigsten Marktmacher in Barren-Futures. Sie sind auch Clearing-Mitglieder der Comex, was ihnen Zugang zu den Daten, wie beispielsweise den Positionen der Hedge-Fonds und den Preisen gibt, zu denen Stop-Loss-Aufträge ausgelöst werden. Sie stimmen die Zeiten ihrer Verkäufe von ungedeckten Shorts ab, um Stop-Loss-Verkäufe auszulösen und dann decken sie ihre Leerverkäufe mit Kaufverträgen zum Preis, den sie nach unten gedrückt haben, und stecken die Gewinne aus der Manipulation in ihre Taschen.

Wie immer geht dies auf Kosten der kleineren Investoren:

Dem Artikel auf Zero Hedge zufolge wurde an der New Yorker Comex in zwei Ausbrüchen an einem Morgen das Äquivalent von 17 Tonnen Gold verkauft. Stellen sie sich vor, wie verrückt das ist. Ein Verkäufer der versuch, Gewinne zu maximieren würde keine so riesigen Verkäufe wie diese in einem kurzen Zeitraum tätigen. Die Größe des Verkaufs selbst bewirkt einen Preisverfall. Jemand (Person oder Organisation) der eine solche Menge Gold besitzt, weiß dies. Also muss man sich fragen, warum jemand derart gegen seine eigenen Interessen vorgeht.

Die einzige Antwort, die ich darauf habe, ist, dass die Verkäufer bereits riesige Short-Positionen an Derivaten angehäuft haben, die sie zu Geld machen wollten. Unter dem Strich ergab sich, dass jemand, der eine Menge echtes Gold wollte, es bekam, und der Verkäufer auf der anderen Seite des Handels sich wahrscheinlich gesund stieß durch den Leerverkauf am Papiermarkt. Zwei Entitäten mit tiefen Taschen wurden glücklich. Die Gold-Investoren auf der Basis blieben zurück und leckten ihre Wunden.

Manche betrachten das jüngst eher ambivalente Bild von Gold als Beweis dafür, dass mächtige Parteien versuchen, die Legitimität von Gold als Währung zu untergraben, vermutlich, um den Preis nach unten zu drücken und Massen zu einem viel niedrigeren Preis zu kaufen:

Der Angriff der Bullion-Banken auf Gold wird mit einer Flut von Geschichten in den Finanzmedien ergänzt, welche jede Nützlichkeit von Gold leugnen. Am 17. Juli hat das Wall Street Journal erklärt, dass Ehrlichkeit über Gold es erfordert, anzuerkennen, dass Gold ist nichts anderes als Liebhaberei sei. Andere Kommentatoren erklären, dass Gold in einem Bärenmarkt sei, trotz der starken Nachfrage nach physischem Metall sowie Beschaffungsknappheit, und eine einflussreiche Partei besteht darauf, dass Gold nicht als Geld angesehen werden darf.

Warum diese plötzliche Flut an Behauptungen, dass Gold kein Geld sei? Gold gilt als Teil der offiziellen Währungsreserven der Vereinigten Staaten, das ist auch bei den Zentralbanken und dem IWF der Fall. Der IWF akzeptiert Gold als Rückzahlung für Kredite. Das Büro des Schatzamts des US-Finanzministeriums klassifiziert Gold als Währung, wie aus dem neuesten Quartalsbericht über Bank-Derivate-Aktivitäten der OCC ersichtlich ist, in welchem die OCC Gold-Futures in der Klassifizierung Devisenderivate ablegt.

Die Manipulation der Goldpreises durch die Injektion von großen Mengen frisch gedruckter, ungedeckter Verträge in den COMEX-Markt ist eine empirische Tatsache. Der plötzliche Herunterspielung von Gold in der Finanzpresse ist ein Indiz, dass ein Großangriff auf die Funktion von Gold als systemisches Warnsignal im Gange ist.

Obwohl es möglich ist, dass die jüngste schlechte Presse über Gold ein Versuch sein könnte, den Preis für bösartige Zwecke herunter zu reden, ist es nicht notwendig, von Verschwörung zu sprechen. So wie die Stimmung bei Gold am Preistiefpunkt im Jahr 2000 extrem bärisch war und sich dann auf fiebrige Höhen anhob während der Preis auf fast $ 1900 pro Unze anstieg, würde man erwarten, das die Stimmung bei wesentlich niedrigeren Preisen in den letzten vier Jahren vom Herd genommen wurde. Preis und Stimmung bewegen sich tandem in einer sich selbst verstärkenden Rückkopplungsschleife. Angesichts der enormen Menge an Überschussforderungen auf das zugrunde liegende physische Gold und der sich damit anbahnenden Zerstörung von virtuellem Reichtum, wenn die Papiergoldpyramide implodiert, scheinen sowohl Preis als auch Stimmung noch viel weiter sinken zu müssen. An dem Punkt, wo die Stimmung für Gold das diametrale Gegenteil von seinem Höchststand im Jahr 2011 sein wird, wird der Kurs die Talsohle erreichen, aber ein großer Teil des Umbruchs wird sich an diesem Punkt entfalten, und Papier-Gold wird wahrscheinlich im wesentlichen wertlos sein:

Wenn die Eigentümer dieses Papiergoldes beginnen, eine Umwandlung in physisches Gold zu wollen, wird Panik entstehen und der gesamte Edelmetall-Markt in sich zusammenbrechen. Das Verhältnis zwischen Papiergold und physischem Gold ist jetzt auf einem Rekordtief von 0,08%. Diese Situation ist nun zu einem Schneeballsystem geworden, in dem die Mehrheit der Anleger ausgelöscht werden wird, wenn sich die nächste Krise entfaltet. Es ist keine Frage mehr ob, sondern nur wann dies geschieht.

Abgesehen von den Machenschaften in den Papiergold und ‑silber-Märkten sind physische Edelmetalle zunehmend gefragt, zu einen beträchtlichen Aufschlag gegenüber dem Kassakurs, da der Vorrat zur Neige geht. Die Divergenz zwischen Papierpreisen und physischen Preise wird weiter zunehmen, mit einer großen Diskontinuität zu dem Zeitpunkt in der Zukunft, wo das Ausmass des Papiers-Schneeballsystems endlich erkannt wird:

Öffentliche Nachfrage nach physischen Barren und Münzen aus Gold und Silber schießen seit Mitte Juni in die Höhe. Zur gleichen Zeit hat sich die Nachfrage nach Papiergold und ‑silber eingeebnet und fällt tatsächlich in diesem Zeitraum. Dadurch kämpfen Regierung und private Münzstätten, um eine ausreichende Versorgung an Edelmetallen für die eingehenden Aufträge zu erhalten. Einige sind sogar gezwungen, vorübergehend Verkäufe einzustellen. Das Interesse am Kauf von physischem Gold und vor allem Silber, ist auf dem höchsten Niveau seit der Finanzkrise des Jahres 2008.

Bei einer Reihe von privaten Münzstätten werden bereits Prämien auf den Kassakurs gezahlt, sowohl für Rohgold als auch ‑silber. Einige große nationale Depots in den Vereinigten Staaten sind fast leer geräumt und mehr Investoren als je zuvor ersuchen physische Lieferung ihrer Investition von Comex(Commodity Exchange)-Lagerhallen, die sich ebenfalls schnell leeren…

…Zum ersten Mal beginnt die Kenntnis durchzusickern, dass der Bestand an Gold und Silber in den Kellern der Börsen recht gering ist, der die enorme Papiermenge deckt, die täglich gehandelt wird. Jene, die diese Metalle leerverkaufen, hoffen darauf, in der Lage zu sein, ihre Konten in bar auszugleichen oder eine Abbuchung aus den Kellern zu machen. Wenn zu viele Investoren beginnen, die Auslieferung von Gold und Silber zu fordern, wird das ganze jetzige korrupte System schnell auffliegen…

…Die United States Mint war im Juli für Silber ausverkauft, am selben Tag als der Preis des Metalls auf den niedrigsten Stand seit 2015 sank. Im selben Monat hatte die US-Mint 170.000 Unzen Gold verkauft. Dies war die grösste Menge seit April 2013 und der fünftgrösste seit Aufzeichnungsbeginn. Dennoch ist es geschehen während Gold auf den niedrigsten Kurs seit fünf Jahren viel. Die Perth Mint in Australien kämpft auch, um mit der Nachfrage Schritt zu halten, während Zinsen für neue Kunden in Asien, Europa und den Vereinigten Staaten steigen. Das Problem für die Münzen ist dass die Menge des gelieferten, unbehandelten Goldes nicht ausreicht um die gegenwärtige physischen Nachfrage zu decken.

In Europa hatten zahlreiche Händler ihre Lagerbestände geleert, da die Anleger angesichts der Finanzkrise in Griechenland beschlossen, dass der Besitz von Gold und Silber eine Absicherung gegen weitere Instabilität sei. Die UK(United Kingdom) Royal Mint zum Beispiel sah Anfang dieses Sommers die Nachfrage allein von griechischen Kunden verdoppelt. In den Vereinigten Staaten ist zu Beginn dieses Monats die Menge des bei der Comex registriert Goldes auf 359.519 Unzen oder etwas mehr als 10 Tonnen gefallen. Es war noch nie so wenig gewesen. Gleichzeitig beträgt die Papiergoldnachfrage nach diesen verbleibenden Posten satte 43.500.000 Unzen.

Die physischen Bewegungen Golds sind etwas verwirrend, aber es scheint, dass wichtige Parteien bereits um physische Lieferung ersuchen:

Bereits im April sagte die Publikation, dass JPMorgan Chase, welche die größte private Goldtresore der Welt hat, einen 20% Rückgang „anrechenbares” Goldes in ihrem Tresor an einem Tag zeigte. Jener Tag war der 5. April, nur fünf Tage vor dem zweitägigen Sprung des Goldpreises um $210. (anrechenbares Gold ist gelagertes Gold welches nicht auf einen bestimmten Inhaber registriert ist, aber verfügbar, um entweder registriert oder gehandelt zu werden.)… Comex-registriertes Gold blieb in den folgenden Tagen relativ flach. JPMorgans Tresor ist einer der Comex Tresore, so dass die Daten darauf hindeuten, dass das Gold nicht von „anrechenbar” zu „registriert” umklassifiziert wurde, sondern tatsächlich das Gebäude verlassen hat.

Wo ist es hin? China? Indien? Russland? Wir werden wohl nie erfahren. Wir wissen, dass während der Preis für Papiergold (ETFs, Fonds, Aktien, Futures) abstürzte, die Nachfrage nach dem eigentlichen Metall in die Höhe geschnellt ist, mit Käufern, welche signifikante Prämien auf den Spot-Preis zahlen.

Es ist nicht überraschend, das Aussteigen aus einem Schneeballsystem vor einem Crash zu sehen, der offensichtlich kommen wird, und das dieser Fall bedeutet „Aussteigen” die Forderung nach physischen Besitz durchzusetzen, bevor eine Flut von Ansprüchen den Papiergoldmarkt kollabieren lässt. Es wird jedoch interessant anzusehen sein, was durchsickert, wenn dieser Crash passiert. Physisches Gold muss irgendwo gelagert werden, und die Sicherheit der Lagerung ist auch fraglich, vor allem in Zeiten des Umbruchs wenn Lagerunternehmen, die in vielen verschiedenen Aspekten des Finanzsystems beteiligt sind, versagen. Wie Kontoinhaber bei MF Global im Jahr 2011 feststellten, genießen Inhaber von Finanzderivaten oberste Priorität beim Konkurs. Isolierte Kundenkonten wurden betrügerisch als Sicherheit für derivative Wetten in Europa verpfändet, die sich gegen das Unternehmen entwickelten. Trotz des beteiligten Betrugs wurden die Kundenkonten, einschließlich jener die physisches Gold hielten, den Besitzern genommen

Sogar jene, die es früh physisch in Besitz nehmen, könnten später gegen die Papieransprüche jener verlieren, die höher der ‚finanziellen Nahrungskette’ stehen, wenn sie ihren Reichtum innerhalb des Systems lagern und daher abhängig von der Zahlungsfähigkeit der Mittelsmänner sind. Lagerscheine für Gold werden wertlos, wenn die Lager geleert worden sind, und das Recht steht auf der Seite der Besitzenden. Dies geschieht bereits:

Zu der Zeit vor sechs Wochen, als Wirtschaftsprüfer und Rechtsanwälte Zugang zu den Büros von Bullion Direct im 14. Stock erhielten, gab es nur noch eine handvoll von Gold- und Silbermünzen in einem Bürotresor. Ein zweiter Tresor der erst vor kurzem angemietet wurde, hielt nur unwesentlich mehr. Schätzungsweise 30 Millionen $ in bar, Metallbarren und wertvolle Münzen waren inzwischen verschwunden. Die kumulative Gewicht des vermissten Metalls entspricht Dutzenden von Goldbarren in Standardgröße und Hunderten bei Silber. Auch fehlen schätzungsweise 1.400 Unzen von Platin und Palladium.

Klar ist, dass die Neuigkeiten jene am Boden zerstörten, die glaubten das Unternehmen verwahre die Futures, die sie auf die Scheibchen und Klötzchen aus Gold und Silber wetteten. Einige verloren Hunderttausende Dollar Gegenwert des Edelmetalls mit wenig Aussicht auf Wiedererlangung. Jesse Moore, ein Anwalt der mehrere Gläubiger vertritt, sagte voraus, die Anleger können erwarten, bestenfalls 2 oder 3 Prozent ihres Geldes wiederzusehen… Philosophischerweise hat das Verschwinden ihrer Edelmetalle viele Bullion Direct-Kunden, die auf Gold als sicherem Hafen in einer turbulenten Finanzwelt gesetzt haben, in eine Vertrauenskrise gestürzt. Angezogen von einer Finanzanlage gerade wegen seiner Entkopplung von Regierung und Finanzsystem, an welche sie nicht glauben wollten, fragen sie sich jetzt, wohin ihr Schatz verschwunden ist, was wirklich dauerhaft ist.

Ähnlich können auch Sicherheitsschließfächer durchaus unsicher sein. Sie würden in einer systemischen Bankenkrise unzugänglich sein und sind zu offensichtlich ein Ort zur Aufbewahrung von Wertsachen. Im Anschluss an einen Feiertag oder nach einer Razzia von Behörden die auf der Suche nach etwas sind von dem sie glauben, unrechtmäßig erworbenen Gewinne sind, wie sie im Jahr 2008 getan hat, könnte nichts mehr zu retten da sein:

Mehr als 300 Beamten und Mitarbeiter waren beteiligt an zeitgleichen Razzien auf drei Depots in Londons Park Lane, Hampstead und Edgware. Beamte haben die Beton- und Stahltresore gesichert und werden mehrere Wochen damit verbringen, jede Box mit Winkelschleifern zu entfernen und an einen geheimen Ort zu bringen, wo sie mit Diamantbohrern aufgestemmt werden. Es wird angenommen, dass eine Spitzengruppe krimineller Superhirne „die Mehrheit” der Boxen angemietet haben. Das Verwahrungs-Unternehmen — Safe Deposit Centres Ltd — ist seit mehr als 20 Jahren in Betrieb.

Metropolitan Police Assistant Commissioner John Yates sagte: „Jede Box wird als eigenständiger Tatort behandelt werden.” Mitglieder der Öffentlichkeit, die unschuldig und legal ihre Wertsachen gelagert haben werden „unvermeidlich” mit aufgewischt bei dieser Unterbrechung, erwartet man.

Kurz gesagt, wenn Sie Metalle nicht in physischer Form besitzen, besitzen Sie sie überhaupt nicht, und das Eigentum ist nur so sicher wie die gewählte Lagermethode:

Jenen, die ein paar Gold-ETF-Zertifikate in einem Brokerage-Konto haben, welche Kraft Gesetz in Besitz von DTCC Cede & Co. sind — eine Institution im Besitz einer Bank — jedem der die Hoffnung hat, Vermögen ganz oder teilweise rückerstattet zu bekommen, welches in solche Instrumente investiert wurde, wünschen wir viel Glück.

Beschlagnahme?

Während extremer Finanzkrisen versuchen Staaten mit hoher Wahrscheinlichkeit, die Geldmenge zu steuern. Wie bereits erwähnt wird Gold seit Jahrtausenden als Geld betrachtet, ob ein Goldstandard in Kraft ist oder nicht. Finanzkrisen bewirken auch den Verlust der Gleichwertigkeit von Geld und Kreditinstrumenten, Versprechen, die offensichtlich nicht eingehalten werden, so dass nur relativ wenige Formen von Vermögen noch als wertbehaftet akzeptiert werden. Bargeld, vor allem US-Dollar und ein paar andere begünstigte Währungen werden für die Zeit des Schuldenabbaus ihren Wert behalten, aber nur Edelmetalle wahrscheinlich auf längere Sicht. Der Wunsch, die Versorgung zu steuern wird mächtig werden, wie damals in den Vereinigten Staaten während der Großen Depression der 1930er Jahre, als Gold der Konfiskation ausgesetzt war.

Der Emergency Banking Act von 1933 ergänzte den Trading With the Enemy Act von 1917, die den Präsidenten die Macht gewährt hatte, Transaktionen mit Devisen, den Export oder die Eigentumsübertragung von Gold- oder Silbermünzen oder ‑Barren oder ‑Währung von jeder Person innerhalb der Vereinigten Staaten zu untersuchen, zu regulieren oder zu untersagen, und das Horten von Gold durch Amerikaner zu verhindern. Die Bestimmungen des früheren Gesetzes, die sich auf Kriege und Feinde bezog, wurde im Jahr 1933 ergänzt um „jeden anderen Zeitraum eines durch den Präsidenten erklärten nationalen Notstandes”, und zwar speziell zum Schutz einer Währung auf einem Goldstandard jener Zeit.

Notfälle erlauben es, Rechtsvorschriften unter geringer Kontrolle zu erlassen:

Ein wichtiger Teil der Gesetzgebung in dieser Geschichte ist der Emergency Banking Act von 1933, welchen der Kongress am 9. März verabschiedete, ohne ihn gelesen zu haben und auch nach nur sehr trivialer Debatte. Oppositionsführer Bertrand H. Snell (R‑NY) hat großzügig eingeräumt, dass es „völlig ungewöhnlich” war, ein Gesetz zu verabschieden, welches „nicht einmal im Druckformat vorliegt, wenn es angeboten wird.” Er drängte seine Kollegen, es unverändert durchzuwinken: „Das Haus brennt, und der Präsident der Vereinigten Staaten sagt, das ist der Weg, das Feuer zu löschen. Und für mich gibt es zu diesem Zeitpunkt nur eine Antwort auf diese Frage, und das ist, dem Präsidenten zu geben, was er verlangt, und was, wie er sagt, notwendig ist, um die Situation zu meistern.”

Executive Order 6102 infolge des Gesetzes von 1933 stellt den Besitz von Währungsgold jeder Person, Partnerschaft, Gesellschaft oder Aktiengesellschaft unter Strafe, und befiehlt, dass Gold in Papierwährung umgetauscht werden muss. In Übereinstimmung mit der Enteignungsklausel der 5. Novelle wurde eine Marktwertkompensation von $ 20,67 pro Unze bezahlt.

Nur einen Monat Zeit wurde zur Befolgung gegeben, und die Strafe für Nichtbefolgung war $10.000 und bis zu zehn Jahre Gefängnis. Nur Schmuck und ein paar seltene Sammlermünzen waren befreit. Da Währung zuvor auf Wunsch in Gold konvertierbar war, erwarteten diejenigen, die ihr Gold übergaben, zunächst nicht, dass die Übergabe permanent sei, aber diese Realität dämmerte ihnen bald darauf, vor allem nach dem der Gold Reserve Act von 1934 den Konversionskurs auf $ 35 pro Unze festsetzte, was eine Abwertung des goldbasierenden Dollars bewirkte. Das Gesetz hat auch Gold-Klauseln in privaten Verträgen nicht vollstreckbar gemacht, erzwang stattdessen die Zahlung in Papierwährung ohne Bezug auf einen Gegenwert von Gold, trotz der Tatsache, dass solche Verträge absichtlich konstruiert worden, um sich gegen das Risiko einer Geldentwertung schützen:

Am 5. Juni 1933 hat auf Geheiß des Präsidenten der Kongress den nächsten Schritt getan, einen gemeinsamen Entschluss zu erlassen, der es illegal macht, „Zahlungen in Gold oder einer bestimmten Art von Münzen oder Währung zu fordern, oder einer Menge Geld der Vereinigten Staaten, welche darin gemessen wird. ” Jede Klausel in einem privaten oder öffentlichen Vertrag, welche Zahlung in Gold verspricht wurde dadurch nichtig. Zahlungen konnten gemacht werden in dem, was die Regierung als gesetzliches Zahlungsmittel erklärte, und Gold konnte nicht einmal als Maßstab zur Bestimmung verwendet werden, wie viel Papiergeld geschuldet würde.

Nach 1934 konnten nur noch ausländische Regierungen und Notenbanken Dollar in Gold umzuwandeln, und auch nur bis 1971. Goldbesitz blieb für gewöhnliche Menschen bis 1975 tabu, aber die Beschränkung konnte durch offshoring von denen umgangen werden, welche die Mittel dazu hatten:

Viele Amerikaner reichten pflichtbewusst ihren mageren Besitz ein. Aber nicht alle. Viele ignorierten einfach den Befehl, wägten die Risiken ab und verstauten alles, im Wissen, dass Gold mehr wert ist als das im Austausch erhaltene Papier. Es zu behalten bedeutete für einige sprichwörtlich den Unterschied zwischen Leben und Tod. Es gibt keine wesentlichen historischen Rechtsfälle von US-Bürgern, die wegen Nichtbeachtung eine Geld- oder Haftstrafe erhielten. Dies war am Tiefpunkt der Depression und Durchschnittsbürger hatten nicht viel Gold. Viele waren arbeitslos, pleite und kämpften ums Überleben; sie verkauften Bleistifte und Äpfel an den Straßenecken wie so oft dargestellt in den alten Schwarz-Weiß-Wochenschauen aus dieser Zeit.

Aber wohlhabende Geschäftsleute, Bankiers und Gesellschaftseliten besaßen beträchtliche Mengen Gold. Sie haben offensichtlich ihr Gold nicht eingereicht. Woher wissen wir das? Der Großteil der Goldmünzen der US-Münze, die im Umlauf waren zu der Zeit (Stückelungen in $2,50, $5, $10 und $20, aber vor allem die 10 und 20 Dollar-Münzen) wurden einfach zu Tausenden in Säcken an europäische Banken ausgeliefert (in erster Linie in die Schweiz und Großbritannien) zur anonymen Verwahrung, weit abseits der Reichweite von US-Behörden. Sie saßen einfach da in der Dunkelheit der Banktresoren begraben unter Staub. Als Goldbesitz im Jahr 1975 wieder für US-Bürger legalisiert wurde, erschienen Tonnen der Münzen wieder auf dem US-Markt.

In den Tiefen der Depression versuchte Präsident Roosevelt, die Arbeitslosigkeit zu senken, die Löhne und die Geldmenge zu erhöhen, aber diese Ziele wurden kompliziert durch die Einhaltung des Goldstandards des Landes. Die Konfiskation von Gold erlaubte eine größere Konzentration des Reichtums in den Händen der Regierung, um die Programme des New Deal zu finanzieren:

Die Zwangseinzug wurde nicht als Strafmaßnahme gegen Goldeigentümer getan, sondern um die Regierung zu Lasten der gesamten US-Bevölkerung zu bereichern, deren Kaufkraft in der Zukunft sowohl von Inflation und der anschließenden Abwertung verringert werden wird. Der neu gewonnene Reichtum der Regierung unterstützte New Deal-Programme wie Soziale Sicherheit (1937)… Die Motivation der Regierung für einen Einzug musste es sein, etwas zu gewinnen, nicht nur Investoren zu berauben, zu entmutigen oder zu bestrafen. Im Jahr 1933 war das Ziel der Regierung, die Erweiterung der Geldmenge zu ermöglichen, um die Deflation zu überwinden und um die enormen sozialen Programme des New Deal zu finanzieren, etwas zu tun, was unmöglich war als das Land noch den Goldstandard hatte und die Öffentlichkeit erhebliche Mengen von Gold hielt.

Ironischerweise erzeugt die Abwertung einen Anreiz für Ausländer, ihr Gold in die Vereinigten Staaten zu exportieren, selbst wenn so viele wohlhabende Amerikaner ihre Bestände zu bewahren, indem sie sie in die entgegengesetzte Richtung schicken. In Kombination mit der heimischen Beschlagnahme führten ausländische Kapitalzuflüsse zu einem deutlichen Anstieg der Goldmenge in den Händen der US-Finanzminister:

Auch im Jahr 1900 hielten die USA nur 602 Tonnen Gold in Reserve. Das war 61 Tonnen weniger als Russland und nur 57 Tonnen mehr als Frankreich. Während der nächsten 20 Jahren wuchsen die Reserven des Landes, da sich die Menge an Gold auf dem Markt erhöhte und üblicher Handel geschah. Doch in den 1930er Jahren gab es eine plötzliche Verschiebung in den Reserven der USA. Zwischen 1930 und 1940 verdreifachte sich der Bestand des Schatzamts, vor allem durch ausländische Investitionen… Die Bank von Frankreich lies nach der Anhebung der Preise in Amerika auch mehr als 200 Tonnen Gold nach New York übertragen.

Dies wiederum erlaubte eine deutliche Ausweitung der Geldmenge während der Depression:

Das Gold Reserve Act, ein Gesetz der Geldpolitik, erhöhte die Wachstumsrate des Bruttosozialprodukts (BSP) zwischen 1933 und 1941 drastisch. Zwischen 1933 und 1937 wuchs das Bruttosozialprodukt in den Vereinigten Staaten mit einer durchschnittlichen Rate von über 8 Prozent. Das Wachstum der realen Produktion ist vor allem auf ein Wachstum der Geldmenge M1 zurückzuführen, die mit einer durchschnittlichen Rate von 10 Prozent pro Jahr zwischen 1933 und 1937 wuchs. Früher nahm man über die Erholung von der Weltwirtschaftskrise an, dass es aufgrund der Fiskalpolitik und der Beteiligung der Vereinigten Staaten im Zweiten Weltkrieg geschah. „Friedman und Schwartz erklärten, dass die ’schnelle Rate [des Wachstums der Geldmenge] in den drei aufeinanderfolgenden Jahren von Juni 1933 bis Juni 1936… eine Folge des Goldzuflusses aufgrund der Neubewertung von Gold war, zuzüglich der Kapitalflucht in die Vereinigten Staaten.’ ” Schatzamt-Bestände an Gold in den USA verdreifachten sich von 6.358 Tonnen im Jahr 1930 auf 8.998 Tonnen im Jahr 1935 (nach dem Gesetz), dann auf 19.543 Tonnen Feingold 1940.

Der größte Zufluss an Gold in dieser Zeit war eine direkte Reaktion auf die Neubewertung von Gold. Eine Erhöhung der M1, die ein Ergebnis eines Zuflusses von Gold ist, würde auch niedrigere Realzinsen und damit die Stimulierung der Verkäufe von Verbrauchsgütern durch die Reduzierung der Opportunitätskosten der Ausgaben bewirken. Wäre der Gold Reserve Act nicht erlassen worden und die Geldmenge wäre ihrem historischen Trend gefolgt, dann wäre das reale BIP 1937 rund 25 Prozent niedriger und im Jahr 1942 50 Prozent niedriger gewesen.

Für die folgenden 40 Jahre war die US-Regierung in der Lage, riesige Goldreserven aufzubauen:

Nicht nur, dass die Regierung durch die Einrichtung von Preis- und strafrechtliche Kontrollen den Anreiz für die Bürger entfernte, Gold zu besitzen, sie veränderte auch in der Mitte des Spiels die Regeln, was es ihnen ermöglichte eine massiven Goldschatz von über 8000 Tonnen heute anzuhäufen, der in Fort Knox gehalten wird und unseren Erkenntnissen zufolge auch durch keinen Sterblichen auditierbar ist. Entscheidend ist, dass es die US-Regierung zur alleinigen Quelle und zum Monopol-Agent für Goldgeschäfte machte, indem sie Reserve-Fiat-Währung nutzte, die sie ungestraft drucken konnte, beginnend im Jahr 1933 und weiter bis 1974, als die Beschränkung von Goldbesitz durch ein Gesetz des Kongresses aufgehoben wurde, kodifiziert in Pub.L. 93–373, unterzeichnet durch Präsident Gerald Ford, welches den Privatbesitz von Gold-Münzen, Barren und Zertifikaten legalisierte, und welches am 31. Dezember 1974 in Kraft trat. Zusammengefasst hatte die US-Regierung, welche nun der größte offizielle Inhaber von physischem Gold in der Welt ist, 40 Jahre lang Goldhortung zu unbestrittenen Nullkosten.

Die Goldbeschlagnahmung der Jahre der Depression wurde beschrieben als „Griff nach Privatvermögen, und damit und einen Systemneustart zu versuchen”. Zu jener Zeit war dies motiviert durch eine Kombination von Goldstandard und den Besitz von Goldreserven bei einem signifikanten Teil der Bevölkerung:

Es ist wichtig zu erkennen, dass die Motivation zur Konfiskation von Gold, welche für FDR im Jahre 1933 existiert hat, weitgehend verschwunden ist. Damals hatte die USA immer noch den Goldstandard (Großbritannien hatte sich 18 Monate zuvor gezwungenermaßen verabschiedet). So war die Beschlagnahmung von privatem Gold und die folgende Abwertung der Währung in der Tat eine 1930er Version quantitativer Lockerung. Die Rettung unserer Banken aus ihrer Dummheit bedeutet immer noch, die Geldmenge aufzupumpen und vorsichtige Sparer durch eine Abwertung ihres Reichtums zu schädigen.

Während Gold immer noch von den Regierungen (und zunehmend von schnell wachsenden Schwellenländern ) gehortet wird, ist es nur lose mit unserem Währungssystem als „Fundament” der Staatsreserven verknüpft. Goldvermögen abzugreifen ist auch eher enttäuschend, vor allem im reichen, aber unruhigen Westen. Weil nur wenige Menschen welches besitzen, im Vergleich zum Beispiel zu Immobilien (ein leichtes Opfer für die lokale Regierung, um Abgaben zu verlangen, sowie „Vermögenssteuern”, über welche neuerdings gesprochen wird) oder leicht abgreifbare Finanzanlagen wie Pensionstöpfe (bereits sehr verlockend für notleidende Regierungen in Argentinien, Ungarn und Portugal).

Das Risiko, dass eine solchen Konfiszierung sich in der Neuzeit wiederholt, ist eine komplizierte Sache. Der Grund dafür hat sich verändert, seit der Gold-Standard ist nicht mehr existiert. Manche schätzen das Risiko als gering ein:

Um die Wahrscheinlichkeit der Einziehung heute zu beurteilen, müssen wir betrachten, was die Regierung durch den Einzug von in Privatbesitz befindlichem Gold gewinnen würde. Meine Ansicht ist, dass die Bundesregierung wenig gewänne, wenn sie Gold heute einziehen würde, und dass daher die Wahrscheinlichkeit für eine Konfiskation unwahrscheinlich ist. Weil der Größe und der Kosten der Bundesregierung seit den 1930er Jahren sich so extrem erweitert hat, und weil die Mengen an Gold, die zurzeit von Amerikanern gehalten werden, zu klein sind, um den großen Bundeshaushalt für mehr als ein paar Wochen finanzieren zu können, hat die Regierung heutzutage durch eine Beschlagnahme wenig zu gewinnen. Darüber hinaus würde dies den Dollar in Richtung Wertlosigkeit taumeln lassen, was eine Katastrophe wäre, da so viele Dollar-Anleihen als Zentralbankreserven vom Gläubigernationen wie China gehalten werden. Also, obwohl die Beschlagnahmung sicherlich möglich ist, halten wir sie für unwahrscheinlich… Investoren die heute über die Beschlagnahmung besorgt sind, sind oft gewissenhaft darin, ihre Einkäufe bei allen Händlern klein und ihre Bestände geheim zu halten. Einige vermeiden es, ihr Gold in einem Bank-Safe zu deponieren, und einige halten ihr Gold in einem Nicht-Banktresor außerhalb des Landes.

Andere weisen darauf hin, dass die Mechanismen für eine moderne Beschlagnahme immer noch existieren:

Am 9. März 1933 wurde das Gesetz geändert, um zu erklären (wie es auch heute noch besteht), dass „während Kriegszeiten oder bei jeder anderen Periode eines durch den Präsidenten erklärten nationalen Notstands” der Präsident das Horten von Goldbarren regeln oder zu verbieten kann (unter solchen Regeln und Vorschriften wie der Präsident bestimmen kann).

Andere Rechtsordnungen neben den USA haben auch die Beschlagnahme-Mechanismen in den Büchern, wenn auch derzeit in der Schwebe. Diese könnten schnell wiederbelebt werden, wenn es sinnvoll erscheint:

In Australien erlaubt Teil IV des Kreditwesengesetzes 1959 der Commonwealth-Regierung, Gold von privaten Bürger im Gegenzug für Papiergeld zu beschlagnahmen, wenn der Generalgouverneur „überzeugt ist, dass es zweckmäßig ist, so zu handeln zum Schutz der Währung oder des öffentlichen Kredits des Commonwealth.” Am 30. Januar 1976 wurde die Anwendbarkeit dieses Teils „suspendiert”.

Andere, häufigere Formen von Privatvermögen ins Auge zu fassen kann gegenwärtig auch eine erhebliche Gefahr darstellen. In der Tat ist es in unserer heutigen Zeit bereits passiert, zum Beispiel mit der Enteignung von Pensionsfonds. Erwarten Sie auch erhebliche Angriffe auf Immobilienbestand, da diese Form von Reichtum ein „leichtes Opfer” ist, auf welches strafende Vermögensbesteuerung angewendet werden kann. Im Gegensatz zu den 1930er Jahren aber kann die Beschlagnahme von Privatvermögen durch die Regierung keine Erholung nach dem Vorbild des New Deal finanzieren. Das Meer an Forderungsausfällen ist dieses Mal einfach zu tief für jede Betrag an beschlagnahmten Vermögen, um die Lücke zu füllen.

Gold außerhalb des eigenen Heimatlandes zu lagern, um jegliches heute existierende Beschlagnahme-Risiko zu vermeiden, ist ein ständiges Thema, genau wie in den 1930er Jahren:

Menschen können auch in einer Weise Gold besitzen, die es unzugänglich für Regierungwillkür macht. Unserer Meinung nach, ist ein guter Weg, um Gold zu besitzen direkt (also nicht über einen Trust) im zugewiesenen physikalischen Form und offshore, in einem Ort mit einer starken Tradition für den Schutz von Eigentum internationaler Investoren. Dies macht es zu einem schweren Ziel für die Beschlagnahme durch Ihre Regierung, und zu einem, welches andere Länder für wenig Gewinn verärgern würde. BullionVault speichert Gold in vier verschiedenen Ländern, die alle eine angemessene (wenn auch unvollkommene) Tradition der Verteidigung der privaten Eigentumsrechte besitzen: London, New York, Zürich und Singapur. Es gibt klare potenzielle Vorteile für die Diversifizierung der physikalischen Güter über internationale Gerichtsbarkeiten.

Selbst mit dem reduzierten Fokus auf die monetäre Rolle des Goldes in der letzten Zeit ist es überhaupt nicht schwierig, sich verzweifelte Regierungen vorzustellen, welche versuchen, Eigentum in den eigenen Händen zu konzentrieren. Dies würde nicht einfach sein, aber es wäre äußerst naiv anzunehmen, daß man es nicht versuchen würde. Letztlich ist die Festigung der zentralen Kontrolle über das Geld das Ziel, und das erfordert Verhinderung von Kapitalerhalt durch die Öffentlichkeit:

Da Gold als alleinstehender Vermögenswert auftritt, der nicht als Verbindlichkeit eines dritten wirkt, funktionierte es als wirksames Wertaufbewahrungsmittel vor 1933 für diejenigen, die entweder einen Teil ihres Kapitals zu Goldbarren umgewandelt hatten oder ihre Ersparnisse aus dem Bankensystem in der Form von Goldmünzen abzogen, bevor die Krise ausbrach. Jene, die Gold nicht als Teil ihres Vermögensplans hatten, fanden sich der Gewalt der Ereignisse ausgesetzt, als der Aktienmarkt abstürzte und die Banken ihre Türen schlossen (von denen viele bereits bankrott waren)…

…Das ist übrigens der Hauptgrund warum Regierungen dazu neigen, Goldbesitz zu beschränken, wenn sie mit weit verbreiteten Bank-Runs und versagenden Finanzmärkten konfrontiert sind. Regierungen beschlagnahmen Gold nicht, weil sie das Geld brauchen; sie nutzen es um Fluchtwege abzuschneiden und Kapitalströme wieder in die Banken und Finanzmärkte zu zwingen. Nebenbei bemerkt ist genau das der Grund, warum die Regierungen ein Interesse haben, den Goldpreis zu steuern. Der ehemalige Notenbankchef Paul Volcker sagte einmal, wie reichlich berichtet wurde: „Gold ist mein Feind. Ich beobachte ständig, was es tut”…. Gold ist letztlich nicht nur Konkurrenz für den Dollar; es ist Konkurrenz für Bankeinlagen, Aktien und Anleihen ganz besonders in Zeiten wirtschaftlicher Belastung — und das ist die Quelle des anhaltenden Interesses bei den politischen Entscheidungsträgern.

Wie Alan Greenspan im Jahr 1966 schrieb, steht Gold für wirtschaftliche Freiheit. Es ist die wirtschaftliche Unabhängigkeit — die Fähigkeit, aus dem System auszusteigen — was für die Schneeball-Dynamik schädlich ist, auf dem das System basiert. Schneeball-Systeme erfordern fortwährende Unterstützung, daher wird Unterstützung im Laufe der Zeit immer weniger optional, da der potenzielle Mangel daran eine immer größere Bedrohung einer zunehmend dünneren Kreditexpansion wird. Kreditexpansion erfordert aktiv, dass es kein sicheres Wertaufbewahrungsmittel und daher keine wirkliche Unabhängigkeit gibt:

In Abwesenheit des Goldstandards gibt es keine Möglichkeit, Ersparnisse vor der Enteignung durch Inflation zu schützen. Es gibt kein sicheres Wertaufbewahrungsmittel. Wenn es eines gäbe, würde die Regierung den Besitz illegal machen, wie sie es im Fall von Gold gemacht haben. Wenn jemand zum Beispiel entschiede, alle seine Bankeinlagen in Silber oder Kupfer oder irgendein anderes Gut zu konvertieren, und danach sich weigere, Schecks als Zahlungsmittel für Waren zu akzeptieren, würden Bankeinlagen ihre Kaufkraft verlieren und regierungsgemachter Bankkredit wäre so wertlos wie ein Anspruch auf Güter. Die Finanzpolitik des Wohlfahrtsstaates verlangt, dass es keine Möglichkeit für die Reichen gibt, sich selbst zu schützen. Defizitfinanzierung ist schlicht ein Schema zur Beschlagnahme von Vermögen. Gold steht diesem heimtückischen Prozess im Wege. Er steht als Beschützer der Eigentumsrechte.

Greenspans Schwerpunkt liegt auf Staatsausgaben und dem Wohlfahrtsstaat, aber das ist ein viel zu enger Fokus. Öffentliche Ausgaben und Schulden sind viel weniger ein Problem als private Kreditexpansion und Schulden. Der Großteil des Schneeball-Schemas welches fortwährende Unterstützung erfordert, basiert auf der Privatwirtschaft, auf Derivaten und Schattenbanken. Dies ist das Herz der Kreditexpansion, welche die Regierungen im Auftrag ihrer Zahlmeister der Hochfinanz schützen müssen. Regulierungen, welche Unabhängigkeit und Aussteigen verhüten, resultieren aus dem allgegenwärtigem Verheddern in Vorschriften. Das System erzeugt künstliche Knappheit und Rationierung über den Preis und zwingt die Bevölkerung, die eigenen Existenzbedürfnisse durch immer mehr Kreditaufnahme zu finanzieren, und damit zahlen sie ihre Beiträge an das System, da es die Kreditexpansion in Gang hält. Das Ende kommt, wenn der Schuldenüberhang so groß ist, dass er durch alle Einkommensquellen der produktiven Wirtschaft nicht mehr bedient werden kann, welche die Kreditexpansion so gründlich parasitiert hat. Die Versorgung an bereitwilligen Kreditnehmern und Kreditgebern trocknet aus, und das Spiel ist vorbei.

Es ist nicht einfach Defizitfinanzierung, welche zu einer Enteignung von Vermögen führt, sondern das globale Kreditschneeballsystem, welches einen großen Überschuss an Ansprüchen auf die zugrunde liegenden wahren Vermögen erzeugt hat. Wie wir bereits viele Male zuvor auf The Automatic Earth zeigten, werden diese Überhangforderungen in der kommenden Finanzkrise für ungültig erklärt werden. Menschen werden versuchen, ihre Ansprüche zu verteidigen und erfüllt zu bekommen, aber mächtigere Entitäten werden versuchen, sie daran zu hindern. Unter solchen Umständen scheint ein Versuch, Gold zu beschlagnahmen — auch ohne einen Goldstandard — eine sehr reale Bedrohung zu sein.

Goldbesitz ins rechte Licht gerückt

Goldbesitz ist weder ein Allheilmittel noch eine Garantie für Sicherheit. Es könnte sogar zu einer Gefahr für die persönliche Sicherheit werden. Beschlagnahme ist eine klare Möglichkeit während gravierender wirtschaftlicher Kontraktion. Wenigstens ist Gold im Gegensatz zu Immobilien vorerst in der Lage, in den Bereich einer auswärtigen Gerichtsbarkeit zur Lagerung übertragen zu werden. Die Gefahr besteht natürlich, ob es in der Zukunft möglich sein wird, es von diesem anderen Ort zurückzuholen, unter der Annahme, dass das Ausmass der Umwälzungen dieses Mal wahrscheinlich größer als in den 1930er Jahren sein wird, und das Recht steht auf der Seite der Besitzenden.

Wenn auswärtig gelagert, wäre seine ihre Nützlichkeit in der Zwischenzeit sehr begrenzt. Wenn vor Ort unter einem Konfiskationsszenario verborgen anstatt in einer ausländischen „sicheren Einrichtung” gehalten, kann es immer noch äußerst schwierig und gefährlich sein, es gegen irgend etwas von unmittelbar höherem Wert — etwa Bargeld oder Grundnahrungsmittel — zu tauschen. Selbst mit bester Voraussicht ist Goldbesitz keine Garantie für Vermögenssicherung in einer schweren Depression. In Depressionen kann fast gar nichts garantiert werden.

Gold stellt eine äußerst konzentrierte Quelle von Wert dar, und es ist nicht immer ratsam, das zu besitzen, wozu andere hoch motiviert sind es für sich selbst zu bekommen. Zu nahe an einer hochkonzentrierten Vermögensquelle zu sein ist vergleichbar mit zu nahe an einem Machtzentrum zu sein. Wenn jeder will was du hast, schafft es erhebliche Risiken an sich, und schafft eine Notwendigkeit, diese zusätzliche Risiken zu verwalten. Wo Risikomanagement zu komplex oder zu teuer wäre, kann es nicht die beste Vorgehensweise sein, überhaupt erst das Risiko auf sich zu nehmen. Andere Strategien mit geringerem Risiko, mit besseren Risikomanagementpotential sind vielleicht vorzuziehen.

Die Zweckmäßigkeit von Goldbesitz würde sehr von den eigenen persönlichen Umständen abhängen. Es gibt viele Dinge, die man sich zuerst zu sichern wünschen würde, bevor man Gold als Option in Betracht zieht. Bargeld wird in einem deflationären Szenario vorübergehend überlegen sein, bei welchem eine systemische Bankenkrise zunehmend wahrscheinlich wird. Wie wir zum Beispiel in Zypern gesehen haben, kann ein Land sehr schnell zu einer Cash-Wirtschaft zurück gezwungen werden, was bedeutet, dass der Zugang zu Bargeld entscheidend wäre, um Vorräte zu erhalten, die nicht bereits im Lager sind. Versorgungsgüter können in der Regel nicht direkt mit Gold erworben werden, und wenn Geld außerordentlich knapp ist, würde der Geldpreis für notbedingte Goldverkäufe nicht hoch sein.

Während alle Fiat-Währungen dazu bestimmt sind, am Ende zu sterben, und Währungsabwertungskriege in der Tat bereits begonnen haben, wird Bargeld in der Zeit des Schuldenabbaus dennoch notwendig sein und wahrscheinlich einen Anstieg an Kaufkraft im wesentlichen in Bezug auf die Waren und Dienstleistungen im Inland sehen. Fallende Preise, wie sie charakteristisch für deflationäre Zeiten sind, da die Preise einer schrumpfenden Geldmenge nach unten folgen, laufen auf einen Bullenmarkt für Bargeld hinaus, für jene, die das Glück haben, welches zu haben. Da jedoch die überwiegende Mehrheit der Geldmenge Kredit anstatt physisches Bargeld ist und vergänglicher Kredit unter solchen Umständen verschwinden wird, wird wenig Bargeld übrig bleiben, und relativ wenige werden welches haben, wenn sie sich nicht welches im voraus gesichert haben.

Nach der Zerstörung eines Großteils der Geldmenge und der Verdampfung von Krediten werden diejenigen mit sehr knappem Bargeld sich wahrscheinlich weniger davon trennen wollen, da der Wert des Zugangs zu Liquidität steigt. Das wenige tatsächliche Bargeld wird wahrscheinlich gehortet werden, so dass nur sehr wenig Geld zirkuliert.

Mit anderen Worten wird die Umlaufgeschwindigkeit des Geldes noch viel weiter fallen, als bereits geschehen. Bargeld zu erhalten wird sehr schwierig werden, auch wenn der notwendige Bedarf akut wird. Versorgungsgüter können gegen Gold getauscht werden, aber in einem Szenario, in dem so etwas notwendig wäre, würden Nottauschgeschäfte mit Gold nicht zu so vielen Versorgungsgütern führen, wie man erwarten würde. Bargeld wird in der Anfangsphase der Finanzkrise noch wichtiger als Gold sein, da Bargeld Handlungsfreiheit, einschließlich der Freiheit, Chancen zu ergreifen verleiht.

Das Argument für Bargeld hat jedoch Vorbehalte, wie etwa dass eine Währungsneuauflage ein erhebliches Risiko auf kurze Sicht darstellt, viel von einer solchen Währung zu halten macht viel weniger Sinn. Dies ist eindeutig in der Europäischen Union der Fall, wo die einheitliche Währung bereits bedroht ist und nationale Währungen wahrscheinlich in absehbarer Zeit wohl wiederbelebt werden.

Eine höhere Priorität als Goldbesitz hat die Beseitigung von Schulden. Schuldentilgung schafft eine strukturelle Abhängigkeit vom Geldfluss zu einer Zeit, in welcher Geld wahrscheinlich sehr schwer zu bekommen sein wird. Die Beseitigung der Schulden wird dieses Bedürfnis für Bargeld beheben und Ihnen wichtige Vermögenswerte wie Immobilien vor der Gefahr der Zwangsversteigerung sichern. Der Zwang, Schuldendienst zu leisten, zu einer Zeit, in welcher Schulden immer schwieriger zu bedienen sind (aufgrund der hohen Arbeitslosigkeit, fallender Löhne, steigender Steuern und Pay-as-you-go-Dienstleistungen), bekäme ein Faktor der zu Gold-Notverkäufen zwingt, zu viel niedrigeren Preisen als sein man es heute bekommen würde. Darüber hinaus wird die Schuldenlast steigen, da das zunehmende Risikobewusstsein eine Entwicklung hin zu wesentlich höheren Zinsen schafft. Dadurch wird die Wahrscheinlichkeit für notleidende Goldverkäufe steigen.

Kritische Versorgungsgüter zu beziehen und die Kontrolle über die Grundbedürfnisse der eigenen Existenz hätten ebenso eine höhere Priorität als Goldbesitz. Den Zugang zu Nahrung, Wasser, Energie und anderen lebensnotwendigen Gütern zu sichern würde relativen Seelenfrieden verleihen, und auch eine Verringerung des Geldbedarfs für die Zukunft. Letztendlich kann man Gold nicht essen. Während die Preise in einer Deflation fallen, werden volatile Währungsbeziehungen sich auf den Preis der importierten Waren auswirken, was bedeutet, dass nicht alle Preise zwangsläufig fallen werden, wenn importierte Ware in schwachen Währungen lauten. Einfuhren können im Preis steigen, oder überhaupt nicht mehr zur Verfügung stehen, da die Verdampfung des Kredits den internationalen Handel unterminiert, daher sollten bestimmte importierte Waren vorrangig bezogen werden.

Darüber hinaus könnte es eine gute Strategie sein, einen Betrieb für den Handel mit lebenswichtigen Gütern und Dienstleistungen zu eröffnen, mit lokalen Lieferketten und lokalen Vertriebsnetzen. Erträge werden hier in der Regel gering sein im Vergleich zu Renditen, die man von Finanzspekulationen gewöhnt ist, aber die Risiken werden auch viel niedriger und weit überschaubarer mit einem gewissen Maß an Voraussicht sein. Eine bestimmte Menge Kapital in der Realwirtschaft von heute zu binden, um solche Unternehmen einzurichten, könnte eine wichtige Einnahmequelle in der Zukunft darstellen sowie ein Mittel zur Aufrechterhaltung der wesentlichen sozialen Stabilität in unsicheren Zeiten sein. Dies wäre eine weit bessere Nutzung der Ressourcen als der Kauf eines Goldschatzes. Geschäftsrisiken wären während einer Liquiditätskrise sehr groß, so dass ein wesentliches Sicherheitspolster aber wahrscheinlich erforderlich sein würde.

Bargeld auf der Hand, der Ausstieg aus der Verschuldung und die Sicherung des Zugangs zu lebensnotwendigen Gütern dürfte die einfachen Menschen an den Rand ihres finanziellen Rahmens treiben, oder darüber hinaus. Möglicherweise müssen sie Ressourcen mit Familie oder Freunden bündeln, um diese Ziele erreichen zu können, oder sie müssen schwierige Entscheidungen zwischen diesen Zielen machen. Goldbesitz macht wenig Sinn, es sei denn, diese Hürden sind bereits überschritten. Es stellt eine Versicherung für diejenigen dar, die es sich leisten können, es zu besitzen, aber eine solche Versicherung ist ein Luxus, der nicht allen zur Verfügung stehen wird.

Diejenigen, die sich den Luxus der Versicherung leisten können, sind wahrscheinlich diejenigen, die alle Probleme von höherer Priorität bereits adressiert haben und es sich leisten können, auf ihrem Gold für vielleicht 20 Jahre sitzen zu bleiben, ohne sich auf den Wert, den es in der Zwischenzeit darstellt, angewiesen zu sein. Mit anderen Worten würde der Nutzen des Goldbesitz denjenigen anheimfallen, die keine Notverkäufe in den nächsten Jahren machen müssen, wenn der Goldpreis sehr gedrückt ist — denjenigen, die reich genug sind, um keine schwierigen Entscheidungen zwischen konkurrierenden Prioritäten an Grundbedürfnissen machen zu müssen.

Für diejenigen, die sich leisten können, Gold langfristig zu halten, und die das Glück haben, einen sicheren und vertrauenswürdigen Speichermechanismus in der Zwischenzeit gefunden zu haben, wird Gold seinen Wert im Hinblick auf den Warenwert erhalten. Man kann in etwa die gleiche Anzahl an Broten für eine Unze Gold kaufen, wie man es während des Römischen Reiches getan haben konnte. Zu dieser Zeit konnte eine Unze Gold eine guten Toga gekauft haben, und heutzutage wäre es ein guter Anzug.

Es stellt eine langfristiges Wertaufbewahrungsmittel für diejenigen dar, die sowohl wohlhabend genug sind, um es zu besitzen, und das Glück haben, es zu behalten, aber das wird eine sehr kleine Minderheit sein. Für die meisten Menschen wird Reichtum nicht in Gold gemessen werden, sondern im Hinblick auf die viel mehr prosaischen, aber weit wichtigeren Rohstoffe und Fähigkeiten. Für die meisten Menschen wird Reichtum nicht im Hinblick auf etwas trägem gemessen, was man in einem Erdloch vergraben hat oder ins Ausland verschickt hat, so dass es jemand anderes in einem gepanzerten Loch in der Erde vergräbt.

Der wahre Wert des Goldes wird immer schwer zu ermitteln sein, da dieser relative Wert immer von vorherrschenden Umständen abhängen wird, und so viele von diesen Umständen unterliegen einem schnellen Wandel in der kommenden Ära der extremen Volatilität:

Eher lässt sich ein Blitz in einer Flasche einfangen als das man herausfindet, was Gold wirklich wert ist. Mit Anfängern, die in Gold eingestiegen sind und gerade beginnen dies herauszufinden, ist der Preis angeschlagen. Es ist Zeit, Gold als das zu bezeichnen was es ist: ein Akt des Glaubens… Erwerben Sie Gold, wenn Sie das Gefühl haben, dass Sie es müssten, aber geben sie ehrlich zu, dass Sie auf Hoffnung und Phantasie setzen. Da Gold im Gegensatz zu Aktien, Anleihen, Immobilien und anderen Finanzanlagen kein Einkommen erzeugt, ist eine Bewertung so gut wie unmöglich. Es ist an sich entweder wertlos oder unbezahlbar. Sie können ein finanzielles Modell bauen, um es zu schätzen, aber jede Eingangsinformation wird ihre pure Phantasie sein.